O que é P&L - What is P&L ?

O Profit & Loss Statement (P&L), ou, traduzindo, o Demonstrativo de Lucros e Perdas, nada mais é que um demonstrativo de resultado do exercício, ou seja somam-se todas as receitas e ganhos da empresa em contraponto a todas as despesas e gastos para se auferir a performance da empresa.

O P&L pode ser aplicado sobre toda a empresa, ou sobre cada produto específico, como medida de eficiência e rentabilidade.

Os fatores que compõem a planilha de P&L vão depender de cada modelo de negócio, mas normalmente contém itens como:

- Faturamento Total

- Custo por unidade

- Volume vendido

- Custo de Fabricação

- Lucro Bruto

- Custos Administrativos

- Lucro Líquido

Normalmente é solicitado pela gerência ou líder de departamento, trimestral, mensal, ou até mesmo semanalmente, dependendo da necessidade. É exclusivamente de uso interno, para ser utilizado como referência comparativamente aos períodos anteriores, e não à outros negócios.

Enquanto relatório, é um dos três relatórios essenciais a serem publicados por uma empresa periodicamente, junto com o Fluxo de Caixa e o Balanço. A comparação entre eles pode ser uma forma de mostrar desencontros entre os gastos e as receitas, mudanças na curva de faturamento, entre outros sintomas de problemas de cunho financeiro.

Novas empresas e startups, ao criarem seu plano de negócios, devem incluir um estudo de P&L, de forma a deixar mais clara a realidade das receitas e custos, facilitando as projeções de lucros e retorno sobre o investimento.

Para responder a pergunta: O que é P&L? Precisamos entender a estrutura dele, que está interligada entre três pilares: Vendas, Custo e Lucro. Uma unidade de negócios, ao vender seus produtos e abater seus custos, terá o seu lucro. Este é o princípio do P&L.

A conta abaixo pode parecer simples (e realmente é), porém é de fundamental importância para o gerenciamento do P&L. Da sua análise aprendemos que para se aumentar o lucro existe duas formas: aumentar as vendas, ou diminuir os custos.

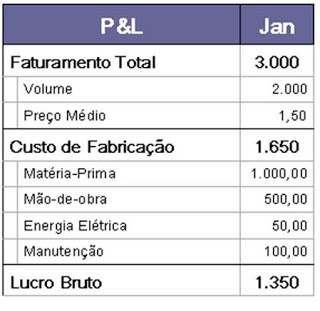

Por “Vendas” devemos considerar toda a receita direta (Faturamento Local, Exportação e Licitações) da unidade de negócios proveniente da sua atividade econômica, sempre indicada em valor monetário. Este valor é encontrado através da multiplicação do volume total vendido (em unidades) e o preço de venda. Substituindo nossa fórmula, teremos:

O “Custo” deve ser entendido como todo o custo de fabricação relacionado com o produto da unidade de negócios. Neste devem ser contemplados apenas custos relacionados diretamente à fabricação, como matéria-prima, mão-de-obra, energia elétrica, manutenção, entre outros. Não inclua custos não relacionados à fabricação (como propaganda, por exemplo). Nossa fórmula, então, passa a conter estes custos:

Deste modo, temos o “Lucro Bruto”, também chamado de “Margem Bruta” ou “Gross Margin”, sendo gerado da subtração de vários elementos. Será o Lucro Bruto que deverá pagar os investimentos, os salários da força de vendas e staff, entre outros. Para facilitar a visualização, podemos colocar a mesma equação de outra forma, como abaixo:

Existem muitas variáveis que devem ser analisadas no gerenciamento do P&L, mas um bom entendimento da sua estrutura ajuda na identificação de oportunidades. Poderiam se elencados diversos modelos de usabilidade do P&L no planejamento de ações e estratégias.

Deixe seus comentários, compartilhe este artigo!⬛◼◾▪ Social Media ▪◾◼⬛⬛◼◾▪ Blogs ▪◾◼⬛• SFE® • SFE Tech® • SFE Terms® • SFE Books® • SFE Biography®

⬛◼◾▪ CONTATO ▪◾◼⬛

Nenhum comentário:

Postar um comentário